Indywidualne

Konto Zabezpieczenia Emerytalnego

Szukasz sposobu na zwiększenie swojej emerytury? Skorzystaj z IKZE, obniż PIT i zacznij oszczędzać.

Wybierz konto IKZE i skorzystaj z obniżonych opłat za zarządzanie funduszami Skarbiec FIO.

Zainwestuj w przyszłość i oszczędzaj na podatkach!

Indywidualne Konto Zabezpieczenia Emerytalnego

jak połączyć oszczędzanie z możliwością zmniejszenia podatku PIT?

Daj swoim oszczędnością szanse oraz zmniejsz podatek PIT z IKZE. Załóż Indywidualne Konto Zabezpieczenia Emerytalnego!

Inwestujesz z IKZE prywatne pieniądze na przyszłość, a profesjonaliści podejmują za Ciebie kluczowe decyzje każdego dnia, bazując na swojej wiedzy i doświadczeniu.

W IKZE płacone pieniądze odliczasz od dochodu i płacisz mniejszy podatek lub otrzymujesz zwrot.

Oszczędności możesz wypłacić wcześniej, jednak tylko dla całej zebranej kwoty. Zwrócone środki musisz uwzględnić jako dochód z innych źródeł w zeznaniu podatkowym.

Maksymalny limit roczny wpłat do IKZE w 2026 r. to: 11 304 zł, a w dla prowadzących działalność gospodarczą limit wynosi 16 956 zł.

Możesz zacząć inwestować już od 500 zł. Do IKZE środki wpłacasz jednorazowo lub w dowolnych ratach.

Jeżeli wpłacisz przez 5 dowolnych lat to po 65 roku życia wypłacisz środki jednorazowo lub w ratach płacąc jedynie 10% zryczałtowanego podatku.

Ile może wynieść twoja ulga podatkowa w 2026 roku?

Warunkiem uzyskania ulgi jest inwestycja jeszcze w tym roku

dla osób zatrudnionych na podstawie umowy o pracę

dla osób samozatrudnionych prowadzących działalność gospodarczą

Ile może wynieść Twoja ulga podatkowa?

3 Kroki do założenia IKZE

KROK 1 Kliknij i Załóż IKZE.

- Zrób to szybko i wygodnie przez internet. Bez zbędnej papierologii. Po prostu kliknij Załóż IKZE.

KROK 2 Zaloguj się lub załóż konto.

- Jeśli nie jesteś jeszcze Klientem Skarbiec TFI, w pierwszej kolejności załóż konto klikając przycisk „Zarejestruj się”. Po jego założeniu wybierz IKZE i postępuj zgodnie z pojawiającymi się komunikatami. Jeśli jesteś już klientem Skarbiec TFI i korzystasz z tej platformy, po zalogowaniu się wybierz IKZE i postępuj zgodnie z pojawiającymi się komunikatami.

KROK 3 Dokonaj pierwszej wpłaty

- Wpłać minimum 500 zł na rachunek, który otrzymasz po otwarciu IKZE, jednak nie więcej, niż przewidziany na dany rok limit wpłat.

-

Na jakiej zasadzie odbywa się inwestowanie środków zgromadzonych na IKZE?Do Twojej dyspozycji pozostaje wiele produktów inwestycyjnych – oferujemy 13 subfunduszy z parasola Skarbiec FIO. Do swojego portfela możesz dobrać od 1 do 5 subfunduszy i to Ty ustalasz podział wpłat pomiędzy wybrane subfundusze. Zastanawiasz się, w jakie subfundusze mogą zostać zainwestowane pieniądze zgromadzone na IKZE? Wejdź w notowania i sprawdź kategorię D naszych subfunduszy w Skarbiec FIO, gdzie znajdziesz rozwiązania dedykowane IKE i IKZE.

Nie czujesz się na siłach, by dokonać samodzielnego wyboru w tym zakresie? Nie ma problemu!

Możesz skorzystać z gotowych i sprawdzonych rozwiązań. Wpłacasz oszczędności na jedno konto, a my dzielimy je w odpowiednich proporcjach między funduszami wchodzącymi w skład portfela.

Portfel konserwatywny

Masz IKZE i chcesz inwestować w oparciu o możliwie niskie ryzyko inwestycyjne? Postaw na Portfel konserwatywny oparty o dłużne fundusze inwestycyjne z parasola Skarbiec FIO.

Skład tego portfela prezentuje się następująco: Skarbiec Krótkoterminowy Skarbowy kat. D – 30% Skarbiec Obligacji kat. D – 70%

Portfel zrównoważony

IKZE to produkt, który umożliwia także oszczędzanie w oparciu o możliwie umiarkowane ryzyko inwestycyjne. Oszczędzający chcąc gromadzić oszczędności w taki sposób, powinien zainteresować się Portfelem zrównoważonym. Bazuje ona na funduszu dłużnym, funduszu mieszanym, a także funduszu akcyjnym, które znajdują się w parasolu Skarbiec FIO.

W skład Portfela zrównoważonego wchodzą: Skarbiec Obligacji kat. D – 25% Skarbiec Stabilnego Wzrostu kat. D – 50% Skarbiec Spółek Wzrostowych kat. D – 25%

Portfel akcji polskich

Jesteś skłonny podjąć możliwie wysokie ryzyko inwestycyjne? W takim razie Portfel akcji polskich może być rozwiązaniem, które Cię zainteresuje. Jest on oparty o fundusz inwestycyjny akcji polskich oraz akcje polskich małych i średnich spółek, które znajdują się w parasolu Skarbiec FIO.

Portfel akcji polskich ma tylko dwie składowe: Skarbiec Akcji Polskich kat. D – 60% Skarbiec Małych i Średnich Spółek kat. D – 40%

Portfel akcji zagranicznych

Inny ciekawym wyborem dla osób skłonnych do akceptacji wysokiego ryzyka inwestycyjnego jest Portfel akcji zagranicznych. Portfel ten opiera się o fundusze inwestujące w spółki mające swoje siedziby poza granicami naszego kraju. Rzeczone fundusze znajdują się w parasolu Skarbiec FIO.

W skład Portfela akcji zagranicznych wchodzą: Skarbiec Spółek Wzrostowych kat. D – 25% Skarbiec Nowej Generacji kat. D – 25% Skarbiec Value kat. D – 25% Skarbiec Top Brands kat. D – 25%

Portfel cyklu życia

Dzięki IKZE można skorzystać również z interesującego rozwiązania, jakim jest Portfel cyklu życia, którego skład oraz ryzyko inwestycyjne będzie automatycznie dopasowywać się do aktualnego wieku Oszczędzającego.

Do 40 roku życia Skarbiec Spółek Wzrostowych kat. D – 25% Skarbiec Małych i Średnich Spółek kat. D – 25% Skarbiec Nowej Generacji kat. D – 25% Skarbiec Value kat. D – 25% Pomiędzy 40 a 50 rokiem życia Skarbiec Stabilnego Wzrostu kat. D – 50% Skarbiec Spółek Wzrostowych kat. D – 25% Skarbiec Obligacji kat. D – 25% Pomiędzy 50 a 55 rokiem życia Skarbiec Stabilnego Wzrostu kat. D – 50% Skarbiec Krótkoterminowy Skarbowy kat. D – 25% Skarbiec Obligacji kat. D – 25% Pomiędzy 55 a 60 rokiem życia Skarbiec Krótkoterminowy Uniwersalny kat. D – 20% Skarbiec Krótkoterminowy Skarbowy kat. D – 20% Skarbiec Obligacji kat. D – 60% Po 60 roku życia Skarbiec Krótkoterminowy Uniwersalny kat. D – 100%

| Wysokość rocznej wpłaty na IKZE | I próg podatkowy 12% | II próg podatkowy 32% | Podatek liniowy 19%**** |

| 1 000 zł | 120 zł | 320 zł | 190 zł |

| 3 000 zł | 360 zł | 960 zł | 570 zł |

| 5 000 zł | 600 zł | 1 600 zł | 950 zł |

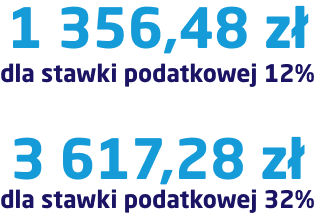

| 11 304 zł** | 1356,38 zł | 3617,28 zł | 2147,76 zł |

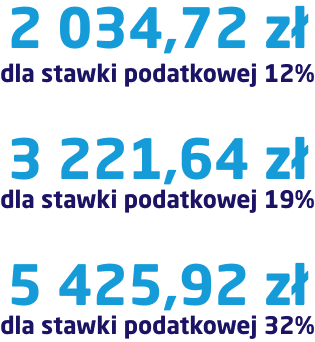

| 16 956 zł*** | 2034,72 zł | 5425,92 zł | 3221,64 zł |

* Jest to możliwa do uzyskania wartość do odliczenia z podatku dochodowego należnego za 2026 rok. W celu uzyskania szczegółowych informacji i precyzyjnych obliczeń ulg podatkowych należy zasięgną opinii wykwalifikowanego doradcy podatkowego. Podstawą dokonania odliczenia jest otrzymane przez Oszczędzającego zestawienie wpłat dokonanych w danym roku kalendarzowym.

** Maksymalny limit wpłat dla osoby zatrudnionej.

*** Maksymalny limit wpłat dla osób prowadzących działalność gospodarczą (np. osób samozatrudnionych).

**** Dotyczy wyłącznie osób prowadzących pozarolniczą działalność gospodarczą objętą podatkiem liniowym.

-

12.12.2025

Regulamin

BPS IKE IKZE

12.12.2025

Regulamin

BPS IKE IKZE

-

30.12.2024

Regulamin

IKZE Skarbiec Emerytura

Odkładanie na emeryturę

IKE

Jak Dzięki Długoterminowemu Oszczędzaniu Zmniejszyć Podatki

IKZE

3 Kroki do założenia IKZE z Transferem

KROK 1 Kliknij i Załóż IKZE

- Posiadasz już IKZE prowadzone przez inną instytucję finansową i planujesz przeniesienie zgromadzonych oszczędności do Skarbiec TFI? Możesz to zrobić szybko i wygodnie przez Internet. Bez zbędnej papierologii. Po prostu kliknij Załóż IKZE.

KROK 2 Zaloguj się lub załóż konto

- Jeśli nie jesteś jeszcze Klientem towarzystwa funduszy inwestycyjnych Skarbiec TFI, to w pierwszej kolejności załóż u nas konto, korzystając z opcji Zarejestruj się z wideoweryfikacją. W przypadku, gdy jesteś Klientem Skarbiec TFI i korzystasz z tej platformy, musisz się zalogować. Po zalogowaniu kliknij zakładkę Produkty w górnej części ekranu. Następnie kliknij przycisk KUP w polu IKZE Skarbiec Emerytura. W okienku Sposób zawarcia umowy wybierz bezwzględnie (!!!) Umowa IKZE z wypłatą transferową. Następnie postępuj zgodnie z pojawiającymi się komunikatami. Po zakończeniu całej procedury, na podaną przez Ciebie pocztę email, zostaną przesłane dokumenty potwierdzające zawarcie umowy na prowadzenie IKZE w Skarbiec TFI.

KROK 3 Transfer oszczędności i pierwsza wpłata

- W korespondencji otrzymanej po tym, jak w Skarbiec TFI założysz konto IKZE, otrzymasz potwierdzenie jego otwarcia oraz informację o numerze rachunku bankowego do wpłat. Wydrukuj te informacje i zwróć się z nimi do instytucji finansowej, gdzie wcześniej było otwarte IKZE oraz złóż zlecenie transferu aktywów zgodnie z procedurami obowiązującymi w tej instytucji. Dopiero po przeniesieniu zgromadzonych wcześniej oszczędności na nowo otwarte konto IKZE w Skarbiec TFI możesz dokonywać wpłat samodzielnie!

Jakie rozwiązanie wybrać: IKE czy IKZE w Skarbiec TFI? A może skorzystać z obu?

Jako Skarbiec TFI oferujemy naszym klientom możliwość skorzystania z IKE i IKZE, czyli z Indywidualnego Konta Emerytalnego oraz Indywidualnego Konta Zabezpieczenia Emerytalnego. Zanim podejmiesz decyzję o wyborze któregoś z tych rozwiązań, zapoznaj się z zestawieniem, które zaprezentowaliśmy w poniższej tabeli.

| IKE | IKZE | |

| Korzyści podatkowe | Możliwość skorzystania ze zwolnienia z obowiązku płacenia 19% podatku od zysków kapitałowych (tzw. podatku Belki). | Odliczenia wpłaty od podstawy opodatkowania dochodów podatkiem PIT a także możliwość skorzystania ze zwolnienia z obowiązku płacenia 19% podatku od zysków kapitałowych (tzw. podatku Belki). |

| Roczny limit wpłat w 2025 roku | 28 260,00 zł | 11 304 zł, a w przypadku prowadzenia pozarolniczej działalności gospodarczej (np. jako osoba samozatrudniona) można wykorzystać zwiększony limit wpłat aż do 16 956 zł. |

| Sposób dokonywania wpłat | Jednorazowo lub w dowolnych ratach. | Jednorazowo lub w dowolnych ratach. |

| Minimalna wartość pierwszej wpłaty | 500 zł | 500 zł |

| Minimalna wartość kolejnej wpłaty | 100 zł | 100 zł |

| Koszty zawarcia umowy, prowadzenia, prowizja od wpłat | Brak w przypadku samodzielnego otwarcia na Skarbiec24. | Brak w przypadku samodzielnego otwarcia w Skarbiec24. |

| Czy można umowę zawrzeć zdalnie? | Tak, wszystkie czynności realizowane są za pośrednictwem internetu, bez konieczności fizycznego podpisywania dokumentów. | Tak, wszystkie czynności realizowane są za pośrednictwem internetu, bez konieczności fizycznego podpisywania dokumentów. |

| Czy zgromadzone oszczędności podlegają dziedziczeniu? | Tak, zgromadzone środki to własność prywatna, więc spadkobiercy mają do nich identyczna prawa jak do innych składników majątkowych osoby zmarłej. | Tak, zgromadzone środki to własność prywatna, więc spadkobiercy mają do nich identyczna prawa jak do innych składników majątkowych osoby zmarłej. |

| Czy można wskazać osobę uposażoną? | Tak, można wskazać jedną lub więcej osób uposażonych. Taka osoba otrzymuje oszczędności zmarłego jedynie na podstawie aktu zgonu, bez postępowania spadkowego. | Tak, można wskazać jedną lub więcej osób uposażonych. Taka osoba otrzymuje oszczędności zmarłego jedynie na podstawie aktu zgonu, bez postępowania spadkowego. |

| Zwrot, czyli wypłata na żądanie, przed spełnieniem przez Oszczędzającego warunków ustawowych. | Można to zrobić w każdej chwili, jednak wcześniejsza wypłata części lub całości oszczędności wiąże się z pobraniem podatku Belki od zysku, jak przy innych formach oszczędzania. Możliwość wypłaty części lub całości zgromadzonych oszczędności, podobnie jak w przypadku konta oszczędnościowego. | Można to zrobić w każdej chwili, jednak wtedy trzeba to zrobić zawsze dla całej zebranej kwoty, a zwrócone na rachunek środki zwiększą postawę opodatkowania podatkiem PIT w danym roku podatkowym. |

| Warunki ustawowe upoważniające do wypłaty na preferencyjnych warunkach | Osiągnięcie 60 roku życia lub po otrzymaniu wcześniejszych uprawnień emerytalnych ale nie wcześniej niż po 55 roku życia, pod warunkiem dokonywania wpłat na IKE przez okres co najmniej pięciu dowolnych lat kalendarzowych albo dokonania ponad połowy wartości wpłat nie później, niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty. Wtedy podatek Belki nie zostanie naliczony, a wypłata może być jednorazowa lub w dowolnych ratach. Brak innych opłat. | Osiągnięcie 65 roku życia w dowolny sposób – pod warunkiem dokonywania wpłat przez co najmniej okres pięciu dowolnych lat kalendarzowych. Wypłata może być jednorazowo lub w dowolnych ratach. Od wypłacanej kwoty jest pobierana opłata w wysokości 10% uiszczana na rzecz Skarbu Państwa. To jedyna opłata w tej sytuacji. Nie jest też pobierany podatek od zysków kapitałowych, tzw. podatek Belki. |

| Czy można zawrzeć kilka umów? | Nie. Każda osoba może posiadać tylko jedną umowę IKE. | Nie. Każda osoba może posiadać tylko jedną umowę IKZE. |

| Czy mam wpływ na to, jak zarządzane są oszczędności ? | Tak. Do wyboru są gotowe strategie opracowane przez specjalistów w TFI oraz istnieje możliwość samodzielnego wybrania aż 5 funduszy z oferty Skarbiec TFI. | Tak. Do wyboru są gotowe strategie opracowane przez specjalistów w TFI oraz istnieje możliwość samodzielnego wybrania aż 5 funduszy z oferty Skarbiec TFI. |

Jak działa IKZE?

Indywidualne Konto Zabezpieczenia Emerytalne to sprawdzona i solidna forma inwestycji Twoich oszczędności na poczet przyszłej emerytury. Zespół naszych doradców inwestuje wpłacone środki w starannie dobrane i zweryfikowane fundusze. Co ważne, oszczędności do momentu wypłaty nie są obciążane żadnymi podatkami. Twój kapitał będzie rósł systematycznie i pracował na Twoją spokojną przyszłość. Wypłata środków po spełnieniu warunków ustawowych podlega zryczałtowanemu podatkowi w wysokości 10% wypłacanej kwoty.

Kto może otworzyć IKZE?

IKZE można założyć bardzo wcześnie, ponieważ jest do tego uprawniona każda osoba już od 16 roku życia. Jednak małoletni ma prawo wyłącznie do dokonywania wpłat na IKZE w danym roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę. Jest to doskonałe rozwiązanie dla osób osiągających dochody podlegające opodatkowaniu podatkiem PIT. Indywidualne Konto Zabezpieczenia Emerytalnego to także dodatkowa forma zabezpieczenia środków finansowych na przyszłość.

Jaki jest aktualny limit wpłat do IKZE?

W 2026 r. maksymalny limit roczny wpłat do IKZE wynosił: 11 304 zł, a w przypadku prowadzenia działalności gospodarczej (np. jako osoba samozatrudniona) można wykorzystać zwiększony limit wpłat aż do 16 956 zł.

Na jakie korzyści podatkowe można liczyć dokonując wpłat do IKZE?

Wpłaty na IKZE możesz odliczyć od dochodu, a dokładnie od podstawy opodatkowania dochodów osiągniętych w danym roku podatkiem PIT. Uzyskane zwolnienie jest uzależnione od kwoty wpłaty, jak i stawki podatku PIT. W trakcie oszczędzania, jak i wypłaty (niezależnie od formy) nie jest naliczany podatek od zysków kapitałowych, czyli tzw. podatek Belki.

Co się stanie ze zgromadzonymi środkami w wypadku mojej śmierci?

Osoby podpisujące umowę o prowadzenie IKZE mogą skorzystać z możliwości wskazania osób, które odziedziczą kapitał zgromadzony na ich Indywidualnym Koncie Zabezpieczenia Emerytalnego. Jeżeli spadkobiercy nie zostaną określeni, to środki te będą dziedziczone przez członków najbliższej rodziny. Osoby dziedziczące oszczędności nie płacą podatku od spadków i darowizn. Otrzymujący spadek mogą skorzystać z tych środków w formie gotówki, co wiąże się z tym, że muszą zapłacić wówczas wynoszący 10% zryczałtowany podatek na rzecz Skarbu Państwa. Mogą również przenieść je w formie wypłaty transferowej środki na swój rachunek IKZE – wtedy dzieje się to bez żadnych opłat.

Jaki jest charakter środków zebranych na IKZE?

W kontekście zalet związanych z wpłacaniem na proponowane przez nas produkty emerytalne (IKE i IKZE) należy wspomnieć również o tym, że zebrane na nich środki stanowią własność prywatną, podlegającą dziedziczeniu. Oznacza to, że właściciel konta może wskazać osoby, które po jego śmierci zyskają uprawnienia do zgromadzonych pieniędzy. Co warte uwagi, osoby dziedziczące oszczędności nie płacą podatku od spadków i darowizn.

W jaki sposób spadkobiercy mogą skorzystać z oszczędności spadkodawcy?

Dostępne są dwie możliwości – w gotówce (płacą wówczas wynoszący 10%, zryczałtowany podatek na rzecz Skarbu Państwa) lub przenosząc je w formie wypłaty transferowej na swój rachunek IKZE. W drugim przypadku dzieje się to bez żadnych opłat.